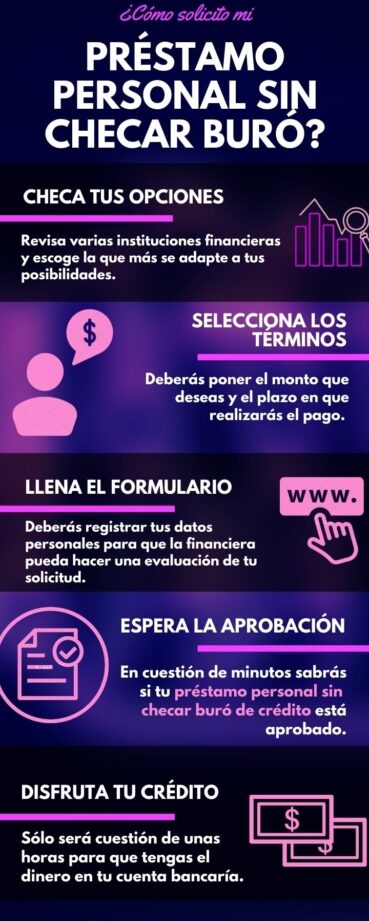

En la actualidad, muchas personas se enfrentan a la dificultad de acceder a financiamiento debido a un historial crediticio desfavorable. Esto puede ser un obstáculo importante para quienes necesitan un préstamo personal para cubrir emergencias, realizar proyectos o simplemente mejorar su calidad de vida. A menudo, las instituciones financieras realizan un chequeo exhaustivo del buró de crédito antes de otorgar un préstamo, lo que puede dejar fuera a quienes tienen deudas pendientes o un historial negativo. Sin embargo, existen alternativas que permiten obtener préstamos sin la necesidad de someterse a esta revisión.

Exploraremos las diferentes opciones disponibles para obtener préstamos personales sin checar tu buró de crédito. Analizaremos las características de estas alternativas, como los préstamos con garantía, los prestamistas privados y las plataformas de financiamiento colectivo. Además, ofreceremos consejos prácticos sobre cómo elegir la opción más adecuada según tus necesidades y situación financiera. Así, podrás tomar decisiones informadas y acceder a los recursos que necesitas sin que tu historial crediticio sea un impedimento.

Investiga prestamistas que no consulten buró de crédito.

Investiga prestamistas que no consulten buró de crédito

Cuando se trata de obtener un préstamo personal, es fundamental saber que no todos los prestamistas siguen el mismo proceso de evaluación. Algunos de ellos pueden ofrecer préstamos sin verificar tu historial crediticio a través del buró de crédito. A continuación, se presentan algunos pasos que puedes seguir para investigar prestamistas que no consulten el buró de crédito.

1. Define tus necesidades

Antes de comenzar la búsqueda de prestamistas, es importante que tengas claro cuánto dinero necesitas y para qué lo vas a utilizar. Esto te ayudará a filtrar las opciones disponibles y a elegir el préstamo que mejor se adapte a tu situación.

2. Busca prestamistas alternativos

En lugar de acudir a bancos tradicionales, considera explorar otras opciones. Algunos tipos de prestamistas que podrían no consultar tu buró de crédito son:

- Cooperativas de crédito: Estas organizaciones suelen ofrecer préstamos a sus miembros y pueden ser más flexibles en sus requisitos.

- Prestamistas en línea: Existen plataformas digitales que se especializan en préstamos personales y que no siempre realizan chequeos exhaustivos en el buró de crédito.

- Prestamistas privados: Algunos prestamistas independientes pueden ofrecer préstamos basados en otros criterios, como ingresos y estabilidad laboral.

3. Investiga las opciones disponibles

Una vez que hayas identificado los tipos de prestamistas que podrían no verificar tu buró de crédito, realiza una investigación exhaustiva. Aquí hay algunas formas de hacerlo:

- Lee reseñas y testimonios: Busca opiniones de otros clientes sobre la experiencia que han tenido con el prestamista. Esto te dará una idea de su reputación y confiabilidad.

- Consulta foros y comunidades en línea: Participar en discusiones sobre préstamos personales puede proporcionarte información valiosa sobre prestamistas que no consultan el buró de crédito.

- Verifica la legalidad: Asegúrate de que el prestamista esté debidamente registrado y cumpla con las regulaciones locales. Esto es crucial para evitar caer en fraudes.

4. Compara tasas de interés y términos

No todos los prestamistas ofrecen las mismas condiciones. Es fundamental que compares las tasas de interés, plazos de pago y cualquier cargo adicional que pueda estar asociado con el préstamo. Esto te permitirá tomar una decisión informada y elegir la opción que mejor se adapte a tus necesidades financieras.

5. Contacta directamente a los prestamistas

Una vez que hayas reducido tus opciones, no dudes en ponerte en contacto directamente con los prestamistas seleccionados. Pregunta específicamente si consultan el buró de crédito y cuáles son los criterios que utilizan para evaluar tu solicitud. Esto te dará una idea clara de qué esperar y te ayudará a sentirte más seguro en tu elección.

Investigar prestamistas que no consulten el buró de crédito puede abrirte la puerta a nuevas oportunidades de financiamiento. Siguiendo estos pasos, podrás encontrar opciones que se ajusten a tus necesidades sin comprometer tu historial crediticio. Recuerda siempre actuar con precaución y elegir prestamistas confiables.

Considera préstamos respaldados por garantía.

Considera préstamos respaldados por garantía

Cuando se trata de obtener préstamos personales sin que se revise tu buró de crédito, una opción muy viable son los préstamos respaldados por garantía. Estos préstamos se caracterizan por requerir un activo que sirva como colateral, lo que significa que, en caso de que no puedas cumplir con el pago del préstamo, el prestamista puede reclamar el activo que pusiste como garantía.

Ventajas de los préstamos respaldados por garantía

Existen varias ventajas asociadas a este tipo de préstamos, que pueden resultar atractivas para quienes buscan financiamiento sin que su historial crediticio sea un obstáculo. Algunas de estas ventajas incluyen:

- Acceso a montos más altos: Al ofrecer un activo como respaldo, los prestamistas suelen estar dispuestos a ofrecer montos de préstamo mayores, ya que tienen una forma de recuperar su dinero en caso de impago.

- Intereses más bajos: Los préstamos garantizados generalmente tienen tasas de interés más bajas en comparación con los préstamos no garantizados, ya que el riesgo para el prestamista es menor.

- Mejoras en el historial crediticio: Si logras pagar a tiempo, este tipo de préstamos puede ayudarte a mejorar tu historial crediticio, lo que podría abrirte más opciones de financiamiento en el futuro.

Tipos de garantías que puedes ofrecer

Los prestamistas aceptan diferentes tipos de activos como garantía. Algunos de los más comunes son:

- Bienes raíces: Una propiedad, ya sea una casa o un terreno, puede ser utilizada como colateral para asegurar el préstamo.

- Vehículos: Automóviles, motocicletas y otros vehículos pueden ser presentados como garantía.

- Inversiones: Ciertas inversiones, como acciones o bonos, pueden servir como respaldo para un préstamo.

- Bienes de valor: Joyas, obras de arte y otros objetos de valor también pueden ser utilizados como garantía.

Consideraciones a tener en cuenta

Antes de optar por un préstamo respaldado por garantía, es importante que consideres lo siguiente:

- Riesgo de perder tu activo: Si no puedes hacer los pagos del préstamo, podrías perder el activo que ofreciste como garantía. Es crucial que evalúes tu capacidad de pago antes de comprometerte.

- Condiciones del préstamo: Lee detenidamente los términos y condiciones del préstamo, incluyendo la tasa de interés, plazos de pago y cualquier cargo adicional que pueda aplicarse.

- Comparar opciones: No te quedes con la primera oferta que encuentres. Compara diferentes prestamistas y sus condiciones para asegurarte de obtener la mejor opción posible.

Los préstamos respaldados por garantía pueden ser una excelente alternativa para quienes buscan financiamiento sin que su buró de crédito sea un impedimento. Asegúrate de evaluar cuidadosamente las ventajas y desventajas, así como de considerar el riesgo de perder tus activos en caso de no cumplir con los pagos.

Explora plataformas de préstamos entre particulares.

Explora plataformas de préstamos entre particulares

En la búsqueda de opciones para obtener un préstamo personal sin que se revise tu buró de crédito, una de las alternativas más interesantes son las plataformas de préstamos entre particulares. Estas plataformas, también conocidas como «peer-to-peer lending» (préstamos entre pares), permiten que los prestatarios se conecten directamente con los prestamistas, eliminando la necesidad de intermediarios tradicionales como los bancos. A continuación, exploraremos en detalle cómo funcionan estas plataformas y qué ventajas ofrecen.

¿Cómo funcionan las plataformas de préstamos entre particulares?

Las plataformas de préstamos entre particulares operan como intermediarias que facilitan la conexión entre quienes buscan financiamiento y aquellos que están dispuestos a prestar su dinero. El proceso generalmente sigue estos pasos:

- Registro: Tanto prestatarios como prestamistas deben registrarse en la plataforma, proporcionando información básica y verificando su identidad.

- Solicitud de préstamo: Los prestatarios publican su solicitud de préstamo, indicando el monto que necesitan y el propósito del préstamo.

- Evaluación: La plataforma evalúa la solicitud y, en algunos casos, analiza la capacidad de pago del prestatario, aunque no siempre consulta el buró de crédito.

- Ofertas de préstamo: Los prestamistas pueden revisar las solicitudes y hacer ofertas de préstamo, eligiendo a quién quieren financiar según sus preferencias.

- Aceptación: Una vez que un prestatario recibe suficientes ofertas, puede aceptar la que mejor le convenga, y se formaliza el préstamo a través de la plataforma.

- Reembolso: El prestatario comienza a realizar pagos acordados, que son gestionados por la plataforma y distribuidos a los prestamistas.

Ventajas de utilizar plataformas de préstamos entre particulares

Existen varias ventajas al optar por préstamos entre particulares, algunas de las más destacadas son:

- Menos requisitos: A menudo, estas plataformas tienen requisitos menos estrictos que las instituciones financieras tradicionales, lo que facilita el acceso al financiamiento.

- Condiciones flexibles: Los términos del préstamo, como el monto y la tasa de interés, pueden ser más flexibles y negociables entre las partes involucradas.

- Rapidez en el proceso: El proceso de aprobación y desembolso de fondos suele ser más rápido que en los bancos, permitiendo a los prestatarios obtener el dinero que necesitan en menor tiempo.

- Opciones personalizadas: Los prestatarios pueden encontrar prestamistas dispuestos a financiar proyectos específicos o personas con situaciones particulares.

Consideraciones al utilizar plataformas de préstamos entre particulares

A pesar de las ventajas, es importante tener en cuenta algunas consideraciones antes de optar por esta opción:

- Intereses más altos: En algunos casos, las tasas de interés pueden ser más elevadas que las que ofrecen los bancos, especialmente si el prestatario tiene un perfil de riesgo alto.

- Falta de regulación: Algunas plataformas pueden no estar tan reguladas como los bancos, lo que implica un riesgo adicional para los prestatarios y prestamistas.

- Posibilidad de fraude: Al tratarse de transacciones entre particulares, siempre existe el riesgo de fraude o incumplimiento, por lo que es esencial investigar a los prestamistas y la plataforma antes de comprometerse.

Las plataformas de préstamos entre particulares pueden ser una opción viable para quienes buscan financiamiento sin pasar por el filtro del buró de crédito. Sin embargo, es crucial investigar y analizar todas las opciones disponibles para tomar una decisión informada y segura.

Revisa opciones de crédito en cooperativas.

Revisa opciones de crédito en cooperativas

Las cooperativas de crédito son instituciones financieras que ofrecen una alternativa viable para aquellos que buscan obtener préstamos personales sin que se revise su buró de crédito. Estas entidades, a menudo menos rígidas que los bancos tradicionales, pueden ofrecer condiciones más flexibles y accesibles. Aquí te explicamos cómo funcionan y qué considerar al elegir una cooperativa de crédito.

¿Qué son las cooperativas de crédito?

Las cooperativas de crédito son organizaciones sin fines de lucro que son propiedad de sus miembros. Esto significa que los beneficiarios de sus servicios son también sus propietarios, lo que les permite ofrecer tasas de interés más competitivas y tarifas más bajas en comparación con las instituciones financieras convencionales.

Ventajas de obtener un préstamo en una cooperativa de crédito

- Menos requisitos estrictos: A menudo, las cooperativas de crédito no examinan el buró de crédito de la misma manera que los bancos, lo que las hace accesibles para personas con un historial crediticio limitado o negativo.

- Tasas de interés competitivas: Al ser entidades sin fines de lucro, pueden ofrecer tasas de interés más bajas en préstamos personales, lo que puede resultar en ahorros significativos a lo largo del tiempo.

- Atención personalizada: Generalmente, las cooperativas de crédito brindan un servicio al cliente más personalizado y cercano, lo que puede facilitar el proceso de solicitud y resolución de dudas.

- Opciones de préstamo flexibles: Muchas cooperativas ofrecen una variedad de productos de préstamo adaptados a las necesidades de sus miembros, desde préstamos para emergencias hasta financiamiento para proyectos mayores.

Cómo encontrar una cooperativa de crédito adecuada

Para encontrar la cooperativa de crédito que mejor se adapte a tus necesidades, considera los siguientes pasos:

- Investiga: Busca cooperativas de crédito en tu área y compáralas. Investiga sus tasas de interés, términos de los préstamos, y opiniones de otros miembros.

- Consulta los requisitos: Asegúrate de entender los requisitos para ser miembro de la cooperativa, ya que algunas pueden tener criterios específicos basados en la ubicación, empleo o afiliaciones comunitarias.

- Pregunta sobre su política de crédito: Contacta a la cooperativa para preguntar sobre su política de evaluación de crédito y si ofrecen préstamos sin verificar el buró de crédito.

- Revisa las condiciones del préstamo: Antes de aceptar un préstamo, asegúrate de leer y comprender todos los términos y condiciones, incluyendo tasas de interés, plazos de pago y cualquier tarifa asociada.

Consideraciones finales

Obtener un préstamo personal en una cooperativa de crédito puede ser una excelente opción si estás buscando evitar la revisión de tu buró de crédito. Sin embargo, es esencial que investigues y compares diferentes opciones para asegurarte de que estás tomando la mejor decisión financiera. Recuerda que, aunque las cooperativas de crédito ofrecen ventajas significativas, siempre es importante leer la letra pequeña y entender completamente los compromisos que estás asumiendo.

Consulta con amigos o familiares para préstamos.

Cuando se trata de obtener un préstamo personal, muchas personas consideran recurrir a su círculo cercano antes de buscar opciones más formales. Consultar con amigos o familiares puede ser una alternativa viable y menos estresante, especialmente si no se desea que se realice una consulta en el buró de crédito. A continuación, se presentan algunos aspectos a considerar al evaluar esta opción.

Ventajas de solicitar préstamos a amigos o familiares

Recurrir a amigos o familiares para obtener un préstamo puede tener varias ventajas significativas:

- Condiciones flexibles: A menudo, los amigos o familiares están dispuestos a ofrecer condiciones más favorables que las instituciones financieras, como tasas de interés más bajas o plazos de pago más flexibles.

- Menos requisitos burocráticos: No hay necesidad de cumplir con los largos procesos de solicitud y documentación que exigen los bancos, lo que puede acelerar el acceso a los fondos.

- Confianza y apoyo: Al tratar con personas cercanas, existe un nivel de confianza mayor, lo cual puede facilitar las negociaciones y el entendimiento mutuo.

Consideraciones importantes al pedir un préstamo a amigos o familiares

A pesar de las ventajas, también es crucial considerar ciertos factores para evitar malentendidos o conflictos en el futuro:

- Definir claramente los términos: Es fundamental acordar por escrito las condiciones del préstamo, incluyendo la cantidad, tasa de interés (si la hay), plazos de pago y el método de reembolso. Esto ayudará a evitar malentendidos.

- Ser transparente sobre la necesidad: Explicar claramente por qué necesitas el préstamo y cómo planeas devolverlo puede ayudar a generar confianza y comprensión en la relación.

- Establecer un plan de pago realista: Asegúrate de que el plan de pago que presentes sea realista y que puedas cumplir con él. Es importante demostrar responsabilidad en el manejo de la deuda.

Cómo abordar el tema con amigos o familiares

Al acercarte a amigos o familiares para solicitar un préstamo, es importante ser directo pero también sensible. Aquí hay algunos consejos sobre cómo abordar la conversación:

- Elige el momento adecuado: Busca un momento en el que tu amigo o familiar esté relajado y receptivo para hablar sobre temas financieros.

- Explica tu situación: Comienza la conversación explicando por qué necesitas el préstamo y cómo planeas usarlo. La transparencia es clave para generar confianza.

- Ofrece un plan: Presenta un plan claro sobre cómo y cuándo piensas devolver el dinero. Esto puede incluir fechas específicas y métodos de pago.

- Esté preparado para cualquier respuesta: No todos estarán en condiciones de prestar dinero, y es importante aceptar su decisión sin resentimientos. Agradece su tiempo y consideración, independientemente de su respuesta.

Solicitar préstamos a amigos o familiares puede ser una forma efectiva de obtener financiamiento sin necesidad de checar el buró de crédito. Sin embargo, es fundamental manejar la situación con cuidado y respeto para preservar las relaciones personales mientras se busca la ayuda financiera necesaria.

Busca entidades financieras que ofrezcan préstamos sin evaluación de crédito.

Busca entidades financieras que ofrezcan préstamos sin evaluación de crédito

Encontrar préstamos personales sin checar el buró de crédito puede parecer un desafío, pero existen varias entidades financieras que ofrecen esta opción. Estas instituciones suelen tener criterios más flexibles para la aprobación de préstamos, lo que puede ser beneficioso para aquellos que tienen un historial crediticio limitado o negativo.

Para ayudarte en tu búsqueda, aquí hay algunos pasos que puedes seguir:

- Investiga en línea:

Empieza por buscar en internet entidades financieras que se especialicen en préstamos personales sin evaluación de crédito. Hay numerosos sitios web que comparan diferentes opciones de préstamos y te permitirán ver qué entidades ofrecen este tipo de financiamiento.

- Consulta con prestamistas alternativos:

Considera acercarte a prestamistas alternativos, como cooperativas de crédito o prestamistas privados. Estos pueden tener políticas menos estrictas en comparación con los bancos tradicionales.

- Verifica las condiciones:

Una vez que encuentres posibles prestamistas, asegúrate de leer detenidamente las condiciones del préstamo. Es importante entender las tasas de interés, los plazos de pago y cualquier cargo adicional que pueda aplicarse.

- Solicita información:

No dudes en comunicarte con las entidades financieras para preguntar sobre sus políticas en relación a la evaluación de crédito. Esto te permitirá obtener información clara y precisa antes de tomar una decisión.

- Lee reseñas y testimonios:

Antes de comprometerte con un prestamista, busca reseñas y testimonios de otros clientes. Esto te dará una idea de la reputación de la entidad y la calidad de su servicio al cliente.

Recuerda que, aunque obtener un préstamo sin checar tu buró de crédito puede ser más accesible, también es fundamental actuar con responsabilidad. Asegúrate de que puedes cumplir con los pagos para evitar caer en un ciclo de deuda. Una buena gestión de tus finanzas es clave para mejorar tu situación crediticia a largo plazo.

Evalúa la posibilidad de un préstamo con nómina.

Evalúa la posibilidad de un préstamo con nómina

Los préstamos personales son una opción popular para muchas personas que necesitan financiamiento rápido y accesible. Sin embargo, no todos los préstamos requieren un chequeo de tu historial crediticio. Una de las alternativas más viables es el préstamo con nómina, que se basa en tus ingresos regulares. A continuación, exploraremos cómo funcionan estos préstamos y qué aspectos deberías considerar al evaluarlos.

¿Qué es un préstamo con nómina?

Un préstamo con nómina es un tipo de financiamiento que se otorga a trabajadores asalariados. Este tipo de préstamo utiliza el salario regular del solicitante como garantía de pago. A menudo, las instituciones financieras ofrecen condiciones más favorables para estos préstamos debido a la estabilidad que representa un ingreso fijo.

Ventajas de los préstamos con nómina

- Aprobación rápida: Dado que el proceso de verificación de ingresos es más sencillo, la aprobación de estos préstamos suele ser rápida.

- Menos requisitos crediticios: Muchas veces, no es necesario tener un historial crediticio perfecto para acceder a estos préstamos.

- Montos accesibles: Dependiendo de tu salario, es posible obtener un monto que se ajuste a tus necesidades.

- Facilidad de pago: Al ser descontados directamente de tu nómina, el pago de la deuda se vuelve más manejable y menos propenso a olvidos.

Consideraciones importantes

Antes de optar por un préstamo con nómina, es fundamental que evalúes varios aspectos para asegurarte de que es la opción correcta para ti:

- Capacidad de pago: Asegúrate de que el monto de la cuota mensual no comprometa tu presupuesto. Calcula tus gastos y determina cuánto puedes destinar al pago del préstamo.

- Tipo de interés: Investiga las tasas de interés que ofrecen diferentes instituciones. Compara y elige la opción que te brinde mejores condiciones.

- Plazo del préstamo: Considera el tiempo que necesitarás para pagar el préstamo. Un plazo más largo puede significar cuotas más bajas, pero también más intereses a pagar en total.

- Comisiones y cargos adicionales: Infórmate sobre posibles comisiones por apertura, gestión y otros cargos que puedan aplicar. A veces, un préstamo que parece barato puede tener costos ocultos.

Los préstamos con nómina pueden ser una excelente opción para quienes buscan financiamiento sin la necesidad de checar su buró de crédito. Sin embargo, es esencial evaluar cuidadosamente tus opciones y asegurarte de que puedes hacer frente a los pagos. Considera todos los aspectos mencionados y toma una decisión informada. Recuerda que, aunque los préstamos con nómina pueden facilitar el acceso a dinero en efectivo, siempre es importante manejar la deuda de manera responsable.

Infórmate sobre préstamos a corto plazo.

Infórmate sobre préstamos a corto plazo

Los préstamos a corto plazo son una opción popular para aquellos que necesitan financiamiento rápido y no tienen la posibilidad de acceder a créditos tradicionales debido a su historial crediticio. Este tipo de préstamos se caracteriza por su plazo de devolución, que suele ser de menos de un año, lo que los convierte en una alternativa atractiva para resolver emergencias financieras.

A continuación, te presentamos algunos aspectos importantes que debes considerar al informarte sobre los préstamos a corto plazo:

- Características de los préstamos a corto plazo:

- Plazos de pago: Generalmente, los préstamos a corto plazo deben ser pagados en un periodo que va de 15 días a 12 meses.

- Montos: Los montos que se pueden solicitar suelen ser menores en comparación con los préstamos de largo plazo, oscilando entre unos pocos cientos a varios miles de pesos.

- Tasas de interés: Las tasas de interés pueden ser más altas debido al riesgo asumido por el prestamista al otorgar el préstamo sin checar el buró de crédito.

- Tipos de préstamos a corto plazo:

- Préstamos personales: Se otorgan a individuos que necesitan dinero rápido, sin necesidad de garantías.

- Préstamos de nómina: Son ofrecidos a trabajadores que pueden pagar el préstamo a través de deducciones de su salario.

- Préstamos contra cheques: Este tipo de préstamo permite a los prestatarios obtener efectivo utilizando su cheque como garantía.

- Ventajas de los préstamos a corto plazo:

- Acceso rápido a dinero: Los préstamos a corto plazo son ideales para quienes necesitan dinero de manera urgente.

- Sin verificación de crédito: Muchas entidades ofrecen préstamos sin consultar el buró de crédito, lo que los hace accesibles para personas con mal historial crediticio.

- Proceso de solicitud sencillo: Generalmente, la documentación requerida es mínima y el proceso de aprobación es rápido.

- Desventajas de los préstamos a corto plazo:

- Tasas de interés altas: Este tipo de préstamos suele tener tasas de interés significativamente más altas que los préstamos a largo plazo.

- Riesgo de caer en deudas: Si no se manejan adecuadamente, los préstamos a corto plazo pueden llevar a un ciclo de endeudamiento.

- Condiciones estrictas: En algunos casos, los prestamistas pueden establecer condiciones que son difíciles de cumplir.

Antes de solicitar un préstamo a corto plazo, es fundamental que investigues y compares diferentes opciones disponibles en el mercado. Esto te permitirá encontrar la mejor alternativa que se ajuste a tus necesidades y capacidades de pago. Recuerda siempre leer los términos y condiciones, así como hacer un análisis de tu situación financiera para evitar problemas futuros.

Asegúrate de tener un ingreso comprobable.

Asegúrate de tener un ingreso comprobable

Uno de los requisitos más importantes para obtener un préstamo personal, incluso si no se va a checar tu buró de crédito, es contar con un ingreso comprobable. Esto se debe a que las entidades financieras necesitan asegurarse de que el solicitante tiene la capacidad de pagar el préstamo en el plazo acordado. Un ingreso estable y verificable es un indicativo de que puedes cumplir con tus obligaciones financieras.

Cuando hablas de ingreso comprobable, te refieres a cualquier forma de ingreso que puedas demostrar a través de documentos oficiales. Este puede incluir, pero no se limita a:

- Salario mensual: Si trabajas para una empresa, deberías tener recibos de nómina que demuestren tu salario. Estos recibos son una prueba sólida de tu ingreso regular.

- Ingresos por honorarios: Si eres trabajador independiente o freelance, puedes presentar tus declaraciones de impuestos y facturas que respalden tus ingresos.

- Rentas: Si recibes ingresos por alquiler de propiedades, asegúrate de tener contratos de arrendamiento y recibos de pago que validen estos ingresos.

- Otros ingresos: También puedes incluir ingresos por inversiones, pensiones o cualquier otra fuente de ingreso que puedas documentar.

Documentación necesaria

Para demostrar tu ingreso, es importante que reúnas la documentación necesaria. A continuación, se presenta una lista de documentos que podrías necesitar:

- Recibos de nómina de los últimos tres meses.

- Declaraciones de impuestos de los últimos dos años.

- Contratos de arrendamiento y recibos de alquiler, si aplica.

- Estado de cuentas bancarias que muestren depósitos regulares.

- Cualquier otro documento que respalde tus ingresos, como cartas de recomendación de empleadores o clientes.

La importancia de un ingreso estable

Tener un ingreso estable no solo te ayuda a obtener el préstamo, sino que también es crucial para tu salud financiera. Un ingreso regular te permite planificar tus gastos y cumplir con tus obligaciones mensuales, lo que a su vez mejora tu capacidad de pago. Cuando una entidad financiera evalúa tu solicitud de préstamo, buscará no solo la cantidad de tus ingresos, sino también su estabilidad a lo largo del tiempo.

Recuerda que un ingreso comprobable y estable es un factor clave que influye en tu capacidad para obtener un préstamo personal sin checar tu buró de crédito. Tener todos los documentos necesarios puede facilitar el proceso y aumentar tus posibilidades de éxito.

Prepara documentos que respalden tu situación financiera

Prepara documentos que respalden tu situación financiera

Cuando estás buscando obtener un préstamo personal sin que se realice una verificación en tu buró de crédito, es fundamental que estés preparado con una serie de documentos que respalden tu situación financiera. Estos documentos no solo demostrarán tu capacidad de pago, sino que también generarán confianza en el prestamista. A continuación, se presentan los documentos más importantes que deberías considerar recolectar:

1. Comprobantes de ingresos

Los comprobantes de ingresos son esenciales para demostrar que tienes la capacidad de pagar el préstamo. Algunas opciones incluyen:

- Recibos de nómina de los últimos tres meses.

- Declaraciones de impuestos de los últimos dos años.

- Comprobantes de ingresos adicionales, como trabajos freelance, alquiler de propiedades o inversiones.

2. Estados de cuenta bancarios

Los estados de cuenta bancarios te ayudarán a demostrar tu situación financiera actual y tus hábitos de ahorro. Es recomendable incluir:

- Estados de cuenta de los últimos tres a seis meses.

- Pruebas de ahorros o inversiones que puedas tener.

3. Identificación oficial

Es importante contar con una identificación oficial para validar tu identidad y evitar fraudes. Asegúrate de incluir:

- Una copia de tu identificación oficial (como el INE o pasaporte).

- Comprobante de domicilio que no tenga más de tres meses de antigüedad (como recibos de servicios públicos).

4. Información sobre tus gastos mensuales

Proporcionar un desglose de tus gastos mensuales puede ayudar al prestamista a entender tu situación financiera. Esto puede incluir:

- Pagos de renta o hipoteca.

- Gastos de servicios públicos (agua, luz, internet, etc.).

- Préstamos o deudas existentes.

5. Referencias personales o laborales

Las referencias pueden ser un apoyo adicional que demuestre tu responsabilidad y tu compromiso con tus obligaciones. Considera incluir:

- Contactos de empleadores actuales o anteriores.

- Referencias personales que puedan avalar tu situación financiera.

Recuerda que cada prestamista puede tener requisitos específicos, por lo que es recomendable verificar qué documentos son necesarios para la solicitud de préstamo. Tener todos estos documentos listos no solo te facilitará el proceso, sino que también aumentará tus posibilidades de ser aprobado y de obtener condiciones más favorables en tu préstamo personal.

Preguntas frecuentes

¿Es posible obtener un préstamo sin checar el buró de crédito?

Sí, algunas instituciones ofrecen préstamos personales sin consultar el buró de crédito, aunque suelen tener tasas de interés más altas.

¿Qué requisitos suelen pedir para estos préstamos?

Generalmente, se requiere identificación oficial, comprobante de ingresos y, en algunos casos, una referencia personal.

¿Cuáles son los riesgos de estos préstamos?

Los riesgos incluyen tasas de interés elevadas y condiciones menos favorables, lo que puede llevar a un endeudamiento mayor.

¿Dónde puedo encontrar prestamistas que no chequen el buró de crédito?

Se pueden encontrar en cooperativas de ahorro, prestamistas en línea o entidades financieras que se especializan en préstamos para personas con mal crédito.